Crna Gora je omogućila otvoreno bankarstvo: Šta to znači i da li su naši podaci na sigurnom?

Crnogorske poslovne banke su do polovine 2024. godine završile proces usklađivanja sa novim propisima, što uključuje i primjenu otvorenog bankarstva (open banking) za one banke koje nude uslugu online povezivanja sa računom za plaćanje (npr. e-banking i m-banking), saopšteno je portalu Investitor.me iz Centralne banke Crne Gore (CBCG).

“Takođe, uskoro očekujemo i početak rada prvih pružalaca usluga iniciranja plaćanja i pružanja informacija o računu, što će biti najbolji pokazatelj mjere u kojoj funkcioniše otvoreno bankarstvo u Crnoj Gori”, kazao nam je Andrija Jovović, direktor Sektora za platni promet u CBCG.

On je naveo da su sve banke koje pružaju uslugu online povezivanja sa računom za plaćanje stvorile potrebne preduslove za funkcionisanje otvorenog bankarstva, “kako bi pružaoci novih usluga poput iniciranja plaćanja, informacije o računu i dr. nesmetano mogli razvijati i testirati svoje proizvode bazirane na API-ju” (Application Programming Interface).

“Banke su na svojim internet stranicama objavile sažetak specifikacije svojih API-ja, te svim licima koja su Centralnoj banci podnijela zahtjev za pružanje navedenih usluga, obezbijedile mogućnost testiranja platnih usluga. Kompletan pristup obezbjeđuje se samo licima koja dobiju odobrenje Centralne banke, a za sada još nema izdatih odobrenja za te usluge. Izdavanjem odobrenja za pružanje novih platnih usluga i početkom rada prvih pružalaca usluga iniciranja plaćanja i pružanja informacija o računu, počeće i puna primjena otvorenog bankarstva u praksi”, rekao je Jovović.

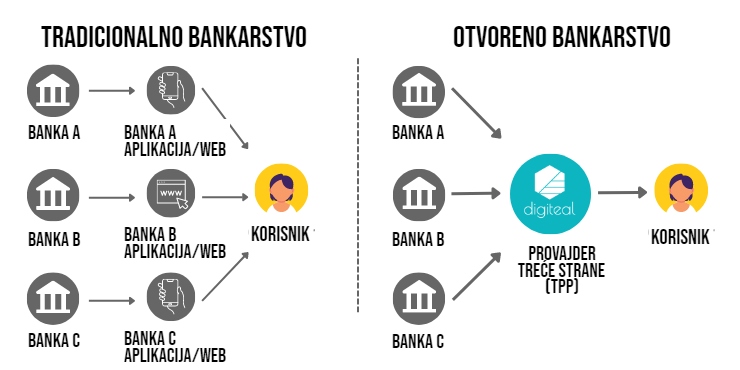

Šta je zapravo otvoreno bankarstvo?

Otvoreno bankarstvo je koncept u kojem se banke i drugi pružaoci finansijskih usluga obavezuju da će obezbijediti siguran pristup finansijskim podacima korisnika trećim stranama putem interfejsa za programiranje aplikacija (API).

Cilj je podsticanje konkurencije i inovacija u finansijskom sektoru pružanjem pristupačnijih i personalizovanih finansijskih usluga. Opširnije o funkcionisanju otvorenog bankarstva čitajte u posebnoj priči ovdje.

Jedan od ključnih elemenata za primjenu ovog sistema je zakonska regulativa, koja je na nivou Evropske unije sadržana kroz tzv. PSD2 direktivu (Payment services directive). Jovović ističe da je Crna Gora usvajanjem Zakona o izmjenama i dopunama Zakona o platnom prometu u septembru 2022. godine u svoj zakonodavni okvir implementirala PSD2 direktivu, kojom se uvode inovacije i konkurentnost u oblasti pružanja platnih usluga.

“Dio PSD2 paketa je i Uredba Evropske unije kojom se uvode strogi sigurnosni zahtjevi za iniciranje i obradu elektronskih platnih transakcija, tzv. pouzdana provjera autentičnosti klijenta (SCA – Strong Customer Authentication), sa konačnim ciljem veće zaštite korisnika platnih usluga i smanjivanja rizika od prevare”, objasnio je Jovović.

“Inovirani zakonski tekst je stupio na snagu 08. 10. 2023. godine. U međuvremenu je Centralna banka Crne Gore donijela i kompletan set podzakonskih akata, uključujući i zahtjeve uredbi Evropske unije u vezi sa sigurnosnim zahtjevima, koji su bili potrebni za zaokruživanje ovog regulatornog okvira”, dodao je.

Ističe da su postojeći pružaoci platnih usluga, odnosno kreditne i platne institucije, uskladili svoje poslovanje sa novim regulatornim zahtjevima u zakonom određenom roku do juna 2024. i ispunili neophodne infrastrukturne pretpostavke za primjenu koncepta tzv. otvorenog bankarstva.

Bezbjednost ličnih podataka u otvorenom bankarstvu

Investitor.me: Koje konkretne korake je Centralna banka preduzela u vezi sa uvođenjem otvorenog bankarstva? Da li su definisani standardi za upotrebu API-ja i zaštitu korisničkih podataka u bankarskom sektoru?

Jovović: Centralna banka je u februaru 2024. godine, kroz podršku i saradnju sa Svjetskom bankom, organizovala radionice namijenjene prvenstveno predstavnicima kreditnih institucija, platnih institucija i IT kompanija, u namjeri da se tom dijelu stručne javnosti približe konkretni benefiti i modeli primjene otvorenog bankarstva u zemljama EU, kao i da se razriješe dileme i problemi sa kojima se banke suočavaju u procesu usklađivanja sa zakonom. Centralna banka je tokom cijelog perioda usklađivanja aktivno komunicirala sa bankama, odgovarajući na pitanja u vezi sa praktičnom primjenom zakonskih odredbi. Takođe, Centralna banka je koordinisala aktivnosti za pripremu i tehničko kreiranje PSD2 sertifikata sa za to ovlašćenim organizacijama, koji su usklađeni sa Odlukom o pouzdanoj provjeri autentičnosti klijenata i zajedničkim i sigurnim otvorenim kanalima komunikacije.

U vezi sa API (Application Programming Interface), važno je naglasiti da pristup interfejsima banke mogu imati samo lica sa odobrenjem Centralne banke. To su pružaoci usluga iniciranja plaćanja, odnosno registrovani pružaoci informacija o računu, upisani u odgovarajući registar, sa odgovarajućim PSD2 sertifikatom, koje izdaju pravna lica ovlašćena u skladu sa zakonom (Pošta CG, Coreit i dr.). Pristup testnom okruženju mogu dobiti i lica koja su formalno podnijela zahtjev za izdavanje odobrenja za pružanje usluga vezanih za open banking.

U pogledu zaštite korisničkih podataka, napominjemo da je kompletna regulativa u ovom dijelu usmjerena na povećanje nivoa pouzdanosti i sigurnosti u izvršavanju elektronskih plaćanja, veću zaštitu finansijskih podataka i smanjivanje rizika od prevare, što uključuje i protokole i procedure koji se odnose na zaštitu informacionih sistema u kojima se obrađuju podaci o korisnicima platnih usluga i platnim transakcijama. Svakako, pored navedenog, u potpunosti važe svi ostali pozitivni propisi kojima se u Crnoj Gori uređuje zaštita podataka o ličnosti.

Investitor.me: Kako Centralna banka planira da obezbijedi sigurnost i privatnost korisničkih podataka u okviru otvorenog bankarstva?

Jovović: Sa ciljem smanjenja rizika od prevara, Centralna banka je shodno zakonskim ovlašćenjima, donijela nekoliko podzakonskih akata, kojima se definišu obaveze, postupci i procedure banaka usmjerene na siguran i bezbjedan pristup korisničkim podacima. Banke i drugi pružaoci platnih usluga su u obavezi da održavaju adekvatnu infrastrukturu za snažnu autentifikaciju klijenata (SCA).

Svakako, Centralna banka sprovodiće kontrolu banaka, sa aspekta primjene navedenih odluka, kao i ostalih odredaba zakona kojima su definisane obaveze pružalaca platnih usluga. U nadležnosti Centralne banke je i kontrola licenciranih tzv. nebankarskih pružalaca platnih usluga, što se u domenu otvorenog bankarstva naročito odnosi na privredna društva koja će pružati usluge iniciranja plaćanja i usluge informacija o računu.

Investitor.me: Koji su glavni izazovi u implementaciji otvorenog bankarstva u Crnoj Gori, s obzirom na lokalne specifičnosti?

Jovović: Jedan od glavnih izazova u vezi sa implementacijom otvorenog bankarstva u Crnoj Gori odnosi se na nivo edukacije i finansijske pismenosti građana. Brojna istraživanja su utvrdila da postoji snažna korelacija između nivoa finansijske pismenosti i sposobnosti pojedinaca da donose adekvatne finansijske odluke na osnovu raspoloživih informacija i činjenica.

Istraživanje „Digitalne bankarske i platne usluge u Crnoj Gori – perspektive korisnika” iz 2022. godine, sprovedeno uz podršku UNDP-a, u cilju dobijanja inputa za buduće aktivnosti u pravcu daljeg razvoja onlajn bankarstva u Crnoj Gori, pokazalo je relativno nizak stepen informisanosti o terminima kao što su: FinTech (fintek), otvoreno bankarstvo i mobilni novčanik, što ukazuje na potrebu za intenzivnijom edukacijom.

Ipak, očekujemo da će nakon plasiranja prvih konkretnih proizvoda baziranih na otvorenom bankarstvu, značajno porasti i interesovanje za tim proizvodima, što će dovesti do većeg učešća digitalnih plaćanja i daljeg razvoja ovih usluga u Crnoj Gori.

Investitor.me: Kako će Centralna banka edukovati javnost i bankarske korisnike o prednostima i rizicima otvorenog bankarstva?

Jovović: Sa namjerom da djeluje društveno proaktivno u segmentu finansijske pismenosti, Centralna banka je u saradnji sa Vladom Crne Gore pripremila Program razvoja finansijske edukacije u Crnoj Gori za period 2023−2027, kao značajan dokument koji uz obilje podataka, predstavlja četvorogodišnju platformu za dalje edukovanje javnosti, između ostalog i u oblasti digitalnih plaćanja, otvorenog bankarstva i opasnosti od prevara.

Takođe, Centralna banka, sa ciljem podizanja nivoa informisanosti i ekonomskog znanja u društvu, svake godine tradicionalno sprovodi kampanje iz oblasti finansijske edukacije, poput: “Svjetske nedjelje novca”, “Nedjelje štednje”, “Godišnje nagrade CBCG” , „Zelene nagrade CBCG“ i dr.

Centralna banka je u 2021. godini osnovala CBCG FinTech Hub, odnosno Regulatorni inovacijski centar. To je online platforma putem koje pojedinci i kompanije zainteresovani za razvoj finteka mogu postaviti upit i dobiti mišljenje i tumačenje CBCG o regulatornim pitanjima koja su u njenoj nadležnosti, a vezana su za inovacije iz oblasti bankarskih i platnih usluga.

Prepoznajući značaj multisektorskog pristupa temi edukacije građana o otvorenom bankarstvu, CBCG u koordinaciji sa drugim nadležnim institucijama kao i inostranim partnerima, u kontinuitetu sprovodi značajan broj edukativnih radionica.

Naslovna fotografija: SumUp, Unsplash

AKO STE PROPUSTILI: